Хеджирование опционными контрактами

С помощью опционных контрактов инвестор может хеджировать свою позицию от колебаний цены актива в краткосрочном плане, когда общая тенденция рынка (к повышению или понижению) не вызывает сомнения. Такая страховка выполняется с помощью обратного спрэда быка или медведя.

Пример.

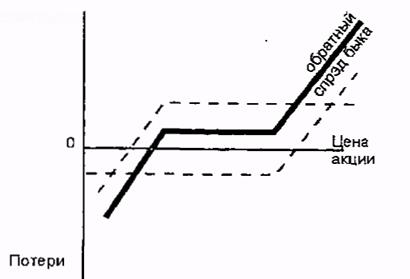

Инвестор владеет акцией, цена которой составляет 100 долл. На рынке существует тенденция повышения курсовой стоимости бумаг, однако вкладчик желает застраховаться от колебаний цены акции в ближайшей перспективе. Он продает опцион пут за 5 дол; с ценой исполнения 95 долл. и покупает опцион колл за 4 долл. с ценой исполнения 105 долл. (см. рис. 4). Таким образом, позиция инвестора хеджирована от колебаний курса акции в пределах одного доллара.

Пример.

Допустим теперь, что на рынке существует тенденция к понижению курса акций. Инвестор страхуется от небольших колебаний цены бумаги в краткосрочной перспективе, используя обратный спрэд медведя. Он покупает опцион пут и продает опцион колл. Если опцион пут стоит дороже опциона колл, то вкладчик может создать положительный баланс за счет продажи нескольких опционов колл (с одной или разными ценами исполнения) и купить меньшее число опционов пут.

Рис.4. Хеджирование с помощью обратного спрэда быка

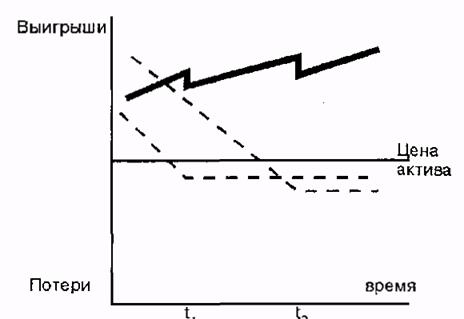

На рынке с тенденцией к повышению курсовой стоимости бумаг инвестор может хеджировать полученный прирост курсовой стоимости с помощью техники, которая получила название хедж Зевса. Графически она представлена на рис. 5. Суть ее заключается в том, что вкладчик часть прироста курсовой стоимости актива использует для покупки опционов пут, чтобы застраховаться от возможного падения цены бумаг. На рис. 4 показано, что хеджер купил опционы пут в моменты времени ti и fc.

Рис.5. Хедж Зевса

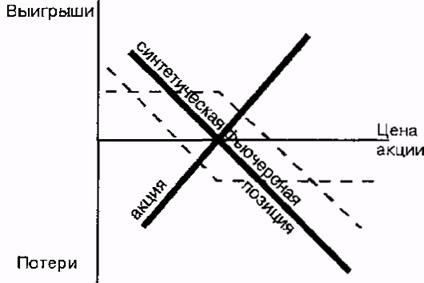

Страховать позицию инвестор может с помощью создания синтетической фьючерсной позиции.

Пример.

Инвестор владеет акцией, цена которой 100 долл. Он страхует свою позицию покупкой опциона пут без выигрыша и продажей опциона колл без выигрыша, как представлено на рис. 6. Цена хеджирования зависит от соотношения премий опционов.

Рис.6. Хеджирование короткой синтетической фьючерсной позицией

Для того, чтобы хеджировать свою позицию с помощью опционных контрактов, вкладчик должен определить требуемое число опционных контрактов. Оно рассчитывается по следующей формуле:

Например, инвестор хеджирует позицию из 400 акций с помощью опциона, в который входит 100 акций. Следовательно, ему необходимо заключить 4 опционных контракта.