Диверсификация

Диверсификация - распределение инвестиционного портфеля по разным активам для уменьшения рисков, связанных с падением стоимости отдельного актива или банкротства отдельной компании.

Диверсификация может быть: межгосударственной - распределение портфеля между разными странами, с целью распределить политические риски; по видам инвестиционных инструментов - между акциями, облигациями, ценными металлами, депозитами и прочими; межотраслевая - распределение портфеля по разным отраслям экономики.

Диверсификация не является самоцелью. При помощи диверсификации инвестор старается уменьшить риск при такой же доходности, а не уменьшить риск за счет доходности. Поэтому не стоит увлекаться диверсификацией, попытки постоянно поддерживать портфель в диверсифицированном состоянии могут привести к ситуации, когда инвестор продает более перспективный актив и покупает менее перспективный инструмент из-за того, что многообещающая позиция занимает слишком большую долю в портфеле. [11]

Диверсификация способна снизить риск вложений, но не способна полностью избавить от него. Есть риски, которые так и называются - недиверсифицируемые. Они получили свое название из-за того что от них нельзя скрыться при помощи диверсификации. Примером такого риска может послужить глобальный экономический кризис, во время кризиса пришли в упадок все отрасли экономики, эмитенты инструментов с фиксированной доходностью объявляли дефолт, а стоимость ресурсов падала с огромной скоростью.

Сущность диверсификации состоит в формировании инвестиционного портфеля (отбора активов в портфель) таким образом, чтобы он при определенных ограничениях удовлетворял заданному соотношению риск/доходность.

Задача финансового менеджера на этом этапе состоит в том, чтобы сформировать наиболее эффективный портфель, т.е. минимизировать риск портфеля при заданном уровне доходности либо максимизировать доходность для выбранного уровня риска.

Снижение инвестиционного риска в результате формирования портфеля из различных активов известно как эффект диверсификации.

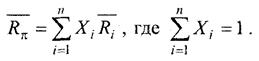

Формулы для определения ожидаемой доходности и риска портфеля из п активов имеют следующий вид:

(1)

(1)

(2)

(2)

Второй способ записи формулы (2) наглядно показывает, что портфельный риск состоит из двух слагаемых. Первое слагаемое − это риск, связанный только с изменчивостью (дисперсиями) доходностей отдельных активов. Этот риск называется несистематическим, или уникальным, присущим отдельным активам или предприятиям.

Примерами несистематических рисков могут служить:

• утрата активов, ключевых поставщиков и клиентов, персонала и т.п.;

• падение спроса или цен на продукцию предприятия;

• неудачная реализация новых проектов;

• неэффективный менеджмент;

• судебные разбирательства, забастовки и т.п.

Второе слагаемое в формуле (2) определяет риск, связанный с взаимосвязью (корреляцией или ковариацией) между взаимными изменениями доходностей активов, включенных в портфель. Этому риску в большей или меньшей степени подвержены все хозяйствующие субъекты. Поэтому его называют систематическим, или рыночным. Основными причинами этого риска могут быть:

• спад или кризис в экономике страны;

• политическая нестабильность;

• резкие изменения в законодательстве, финансовой (налоговой, денежной, бюджетной и т.п.) политике государства;

• инфляция, колебания процентных ставок и др.

Необходимость разделения риска на несистематический и систематический заключается в том, что эти виды риска ведут себя по-разному, когда количество активов, включаемых в портфель, увеличивается, а именно:

• если доходность активов не является полностью положительно коррелированной (![]() < 1), то диверсификация портфеля уменьшает его дисперсию (риск) без уменьшения его средней доходности;

< 1), то диверсификация портфеля уменьшает его дисперсию (риск) без уменьшения его средней доходности;

• в случае хорошо диверсифицированного портфеля несистематическим риском можно пренебречь, так как он стремится к нулю;

• диверсификация не ведет к устранению систематического риска.

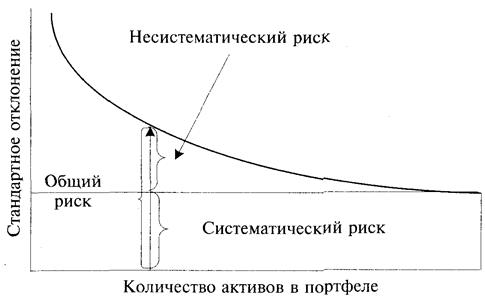

Графическая иллюстрация эффекта диверсификации, а также ее влияние на различные виды риска приведена на рис. 7.

Рис. 7. Эффект диверсификации

Основы теоретического подхода к анализу и формированию инвестиционного портфеля из рисковых активов, базирующегося на идее диверсификации, были разработаны американским ученым Г. Марковицем (G. Markowitz), которому впоследствии была присуждена Нобелевская премия в области экономики.[9]