Анализ функционирования системы корреспондентских отношений между банками Казахстана и использования платежных инструментов

Банки и организации, осуществляющие отдельные виды банковских операций, также могут проводить платежи и через прямые корреспондентские счета, открытые между ними. Прямые корреспондентские отношения представляют собой договорные отношения между банками, а также между банками и небанковскими организациями, возникающие при открытии корреспондентских счетов между ними с целью совершения операций, связанных с осуществлением банковского обслуживания, предусмотренного договором корреспондентского счета и законодательством РК. Выбор в пользу взаимных или односторонних корреспондентских отношений зависит от различных факторов, к которым следует отнести такие: объем взаимных потоков платежей, спрос на рынке кредитных ресурсов, возможность участия в торгах на региональных валютных биржах, а также возможность оперативного отзыва находящихся на корреспондентских счетах средств. [10]

Вместе с тем, в отличие от осуществления окончательных расчетов по счетам, открытым в НБ, осуществление расчетов по прямым корреспондентским счетам связано с риском того, что банк, в котором открыт корреспондентский счет, может быть признан банкротом или у него не будет достаточной суммы денег для выполнения своих обязательств. Кроме того, в сложной банковской системе, объединяющей значительное количество участников, наличие большого количества открытых корреспондентских счетов требует отвлечения значительного объема ликвидности. В связи с этим, наиболее оптимальным и безрисковым способом осуществления окончательных межбанковских расчетов является НБ (через корреспондентский счет, открытый в НБ), который в силу своего уникального положения не создает кредитного риска и риска ликвидности для своих клиентов-банков. [16]

В целях управления рисками при проведении платежей через прямые корреспондентские счета НБ установлен лимит для банков и небанковских организаций на ежемесячный объем данных платежей. Размер данного лимита составляет 5% от общего объема платежей банка или небанковской организации через платежные системы за предыдущий месяц. В случае превышения лимита объема платежей, установленного Национальным Банком, банк несет ответственность в соответствии с законодательными актами Республики Казахстан.

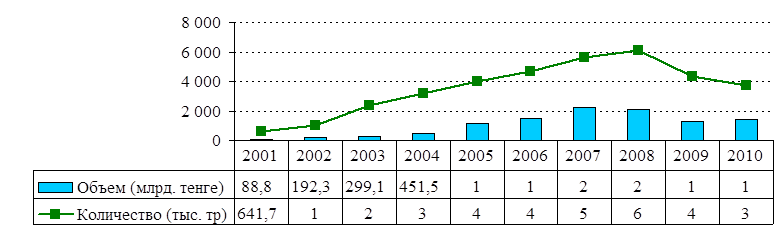

Ниже представлена динамика развития прямых корреспондентских отношений в период с 2001 по 2010 годы (см. рис. 6).

Рис. 6. Объемы платежей через системы корреспондентских отношений между банками

За анализируемый период через корреспондентские счета, открытые между банками и небанковскими организациями, были проведены платежи на общую сумму 10 585,1 млрд. тенге (1,2% от общей суммы платежей через МСПД и СМК).

В 2010 году через корреспондентские счета, открытые между банками и небанковскими организациями, были проведены платежи на сумму 1 404,3 млрд. тенге (0,7% от общей суммы платежей через МСПД и СМК), количество платежных транзакций составило 3 729,1 тыс. транзакций. По сравнению с 2009 годом объем платежей вырос на 10,2% или 130,2 млрд. тенге, при этом количество транзакций уменьшилось на 13,6% или на 584,6 тыс. транзакций.

Средняя сумма одного платежа через прямые корреспондентские счета (ПКС) составила в 2010 году 376,6 тыс. тенге и увеличилась по сравнению с 2009 годом на 27,5% (или на 81,2 тыс. тенге).

Вместе с тем, объем платежей через прямые корреспондентские счета в 2010 году составил 0,7% от общего объема исходящих платежей через КЦМР участников корреспондентских отношений за предыдущий месяц (лимит составляет 5%). Следовательно, из 5% установленного лимита использовано всего 0,7%.

При этом коэффициент использования лимита в целом по всем пользователям составил 32,4%. По сравнению с 2009 годом коэффициент эффективности использования лимита уменьшился на 3,4 п.п. с 36,1% в 2009 году (таблица 2).