Современное состояние коммерческих банков на росийском рынке ценных бумаг

По инициативе коммерческих банков вопрос увеличения значения этого норматива дискутировался с Банком России. Однако, с учетом того, что необоснованное увеличение данного норматива может многократно увеличить риски потери ликвидности банка и его капитала (а, следовательно, может привести и к потере устойчивости банковской системы в целом), было принято решение о сохранении величины норматива на прежнем уровне.

2. повышением дифференциации ставок процента (дохода) между краткосрочными и долгосрочными вкладами.

3. более обоснованным подходом к процессу трансформации краткосрочных денежных ресурсов в долгосрочные вложения.

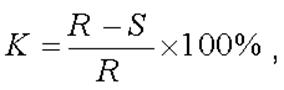

Многие зарубежные банки пользуются так называемым коэффициентом трансформации, определяющим долю краткосрочных вкладов, которая может быть направлена в долгосрочные вложения. Так, можно привести формулу расчета коэффициента трансформации, которая применяется французскими банками:

(1)

(1)

где: R - краткосрочные ресурсы;

S - краткосрочные ссуды и вложения капиталов;

К - коэффициент трансформации.

В российских условиях аналогом величины S является дебетовый оборот по выдачам краткосрочных ссуд со ссудных счетов банка и другим краткосрочным вложениям сроком до одного года; аналогом R является кредитовый оборот по поступлениям средств на депозитные счета (сроком до одного года, включая счета до востребования) в кредитную организацию. Тогда объем дополнительных долгосрочных вложений может быть рассчитан по формуле:

Одв = Окз х К, (2)

где:

Одв - объем долгосрочных вложений (активы);

Окз - объем краткосрочных заимствований (пассивы).

Экономический смысл вышеприведенных формул состоит в том, что та часть краткосрочных пассивов, которая не использована для размещения в краткосрочные активы, может быть направлена в долгосрочные вложения. Заметим, что данное утверждение в большей мере справедливо для условий стабильной экономики. В реальных российских условиях, связанных в высоким риском форс-мажорных оттоков вкладов, необходимо производить корректировку данных объемов, имея в виду как учет величины указанного риска, так и установленного значения величины норматива Н4.

Сберегательный банк в полной мере применяет указанный способ расчета и на начало 2010 г. практически достиг ограничения долгосрочных вложений по рассматриваемому нормативу Банка России, в то время как у многих коммерческих банков здесь имеются достаточные резервы.

По совокупности своих показателей Сбербанк может быть квалифицирован как основной и наиболее перспективный партнер крупных предприятий, производящих конкурентоспособную продукцию, настроенных на освоение больших объемов инвестиций и готовых активно внедрять инновации с целью расширения производства. При этом другие российские коммерческие банки могут использовать подходы, применяемые указанным банком при реализации своих депозитно-аккумуляционной, процентно-ценовой и кредитно-инвестиционной стратегий и в результате более полной реализации имеющегося потенциала, значительно увеличить объемы долгосрочных вложений в реальный сектор экономики. Однако складывается впечатление, что банкам нужен некоторый внешний импульс, чтобы начать кредитование реального сектора. Такой импульс для успешной реализации потенциала банковской системы состоит в создании развитой рыночной инфраструктуры, обслуживающей кредитно-инвестиционную сферу реального сектора. Становление указанной инфраструктуры может осуществляться по следующим этапам:

Институциональные преобразования.

Основной целью этого этапа является формирование гибкой и эффективно работающей системы взаимосвязей между банковскими и промышленными фирмами, позволяющей установить соответствие как между размерами потребных и располагаемых кредитно-инвестиционных ресурсов, так и их структурой. Проблема состоит в том, что крупные банковские фирмы, являющиеся основными аккумуляторами денежных ресурсов, не в состоянии организовать полноценную кредитно-инвестиционную деятельность с большим числом средних и малых предприятий, осуществляющих инвестиционную деятельность. Однако предприятиям и организациям малого бизнеса достаточно сложно найти партнеров среди мелких и маломощных банков, кроме того, они часто заинтересованы в сотрудничестве именно с крупными финансовыми структурами, которые могут предложить им более выгодные условия сотрудничества. В связи с этим возникает задача использования потенциала малых и средних банков с учетом дискретного характера имеющихся у них кредитных и инвестиционных ресурсов. Упрощенно предлагаемое взаимодействие банковских и промышленных структур можно представить в виде двух взаимосвязанных пирамид, изображенных на рис. 6.

Здесь отражены финансовые, хозяйственные и смешанные (финансово-хозяйственные) внутренние и внешние связи между элементами каждой из пирамид. Цифрой отмечены финансовые потоки между однородными по величине элементами, отражающие процесс кредитования и инвестирования со стороны банков и предусматривающие встречные потоки по возврату полученных денежных средств и процентов за их использование. Цифрой обозначены финансовые потоки от более крупных к более мелким предприятиям. Эти финансовые потоки предполагают движение денежных средств (заемных и собственных) с целью финансирования участников совместного проекта инвестирования в интересах более крупного партнера-кредитора. Стрелки и отражают возможное движение денежных средств участников проекта (банков) внутри банковской системы: финансовой поддержки более крупными банками более мелких 3 и средств пулов (консорциумов, синдикатов), объединяемых в более крупных банках — операторах проекта 4. При этом схема подразумевает как финансирование промышленности со стороны банков, так и финансирование группы средних и малых предприятий со стороны крупной промышленной структуры, являющейся ядром локальной экономической системы.