Основные понятия, критерии кредитоспособности заёмщика и организация её анализа

Процесс кредитования связан с действием многообразных факторов риска, способных привести к непогашению кредита и процентов по нему. Поэтому в условиях развития банковского кредитования предоставление ссуд банком заемщику обусловливает необходимость изучения этих факторов, разработки системы показателей и совершенствования методов оценки кредитоспособности заемщика. В России наиболее активно исследования в данном направлении велись в первом десятилетии ХХ века и начале 90-х годов. Однако единого мнения до сих пор нет, различные авторы вкладывают в это понятие свой смысл, причем понятие "кредитоспособность" применяется наряду с понятиями платежеспособности и ликвидности, весьма близкими к нему по смыслу. По мнению Лаврушина О.И. кредитоспособность заемщика представляет собой способность к совершению сделки по предоставлению стоимости на условиях возвратности, срочности и платности, то есть способности к совершению кредитной сделки. По мнению Бочарова В.В. кредитоспособность заемщика – это его способность своевременно и полно рассчитаться по своим долговым обязательствам с банком. Кредитоспособность характеризует сложившееся финансовое состояние заемщика, которое дает банку сделать правильный вывод об эффективности его работы, способности погасить кредит (включая и проценты по нему) в установленные кредитным договором сроки. По мнению Ильясова С.М. кредитоспособность – это качественная оценка заемщика, которая дается банком до решения вопроса о возможности и условиях кредитования и позволяет предвидеть вероятность своевременного возврата ссуд и их эффективное использование. Цели и задачи анализа кредитоспособности заключаются в определении и прогнозировании:

способности заемщика рассчитаться со своими долговыми обязательствами на ближайшую перспективу;

суммы риска, который банк готов взять на себя;

размера кредита, который может быть предоставлен в данных обстоятельствах;

условий предоставления ссуды.

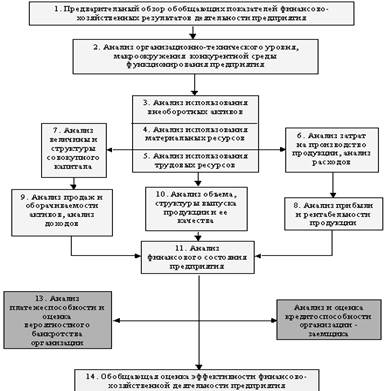

Анализ кредитоспособности заемщика важен на всех стадиях процесса кредитных взаимоотношений между кредитором и заемщиком и сопровождается детальным исследованием количественных и качественных характеристик заемщика с точки зрения их влияния на класс кредитоспособности, качество обеспечения по кредиту и степень кредитного риска. Особое значение в современных условиях развития рыночных отношений приобретает анализ кредитоспособности, выступающий в виде отдельного самостоятельного блока комплексного экономического анализа.

Рисунок 1– Общая схема комплексного экономического анализа деятельности хозяйствующего субъекта

При комплексном анализе исследуются все звенья и стороны финансово-хозяйственной деятельности организации в неразрывной связи, а также определяется взаимосвязь отдельных разделов анализа для выявления различных факторов на уровень кредитоспособности заемщика и дается оценка возможных способов снижения риска кредитования.

Кредитоспособность заемщика прогнозирует способность к погашению долга на ближайшую перспективу. Степень неплатежеспособности в прошлом является одним из формальных показателей, на которые опираются при оценке кредитоспособности клиента. Если заемщик имеет просроченную задолженность, а баланс ликвиден и достаточен размер собственного капитала, то разовая задержка платежей банку в прошлом не является основанием для заключения о некредитоспособности клиента. Кредитоспособные клиенты не допускают длительных неплатежей банку, поставщикам, бюджету.

Уровень кредитоспособности клиента свидетельствует о степени индивидуального (частного) риска банка, связанного с выдачей конкретной ссуды конкретному заемщику.

Отечественная банковская практика позволила выделить критерии кредитоспособности клиента: характер клиента, способность заимствовать средства, способность заработать средства в ходе текущей деятельности для погашения долга (финансовые возможности), капитал, обеспечение кредита, условия, в которых совершается кредитная сделка, контроль (законодательная основа деятельности заемщика, соответствие характера ссуды стандартам банка и органов надзора).

Под характером клиента понимается его репутация как юридического лица и репутация менеджеров, степень ответственности клиента за погашение долга, четкость его представления о цели кредита, соответствие ее кредитной политике банка. Репутация клиента как юридического лица складывается из длительности его функционирования в данной сфере, соответствия экономических показателей среднеотраслевым, из его кредитной истории, репутации в деловом мире его партнеров (поставщиков, покупателей, кредиторов). Репутация менеджеров оценивается на основе их профессионализма (образование, опыт работы), моральных качеств, личного финансового и семейного положения, результатов взаимоотношения руководимых ими структур с банком. Даже при четком понимании клиентом цели испрашиваемой ссуды выдача ее является рисковой, если она противоречит утвержденной кредитной политике (например, нарушает утвержденные лимиты отдельных сегментов кредитного портфеля).