Основные формы и виды кредита

кредит банк клиент денежный

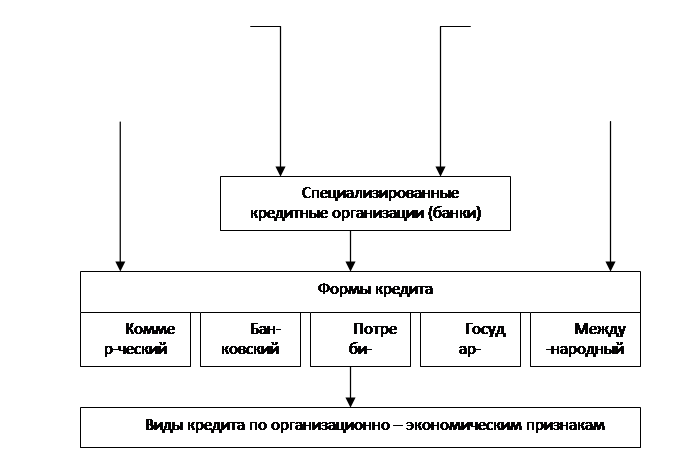

Кредит классифицируется по различным базовым признакам. В зависимости от того, какая представляется ссуда при кредитной сделке и кто является кредитором, различают пять самостоятельных форм кредита (рис.1).

|

|

Рис.1 Схема форм и видов кредита

Виды кредита. Это более детальная характеристика по организационно-экономическим признакам классификации кредита. Единых мировых стандартов видов нет. Каждая страна в зависимости от особенностей кредитных отношений виды кредита устанавливает по-своему [7]. В России виды кредита зависят от:

1. срока оплаты ссуды (краткосрочные – до шести месяцев; среднесрочные – от шести месяцев до одного года, долгосрочные – свыше одного года;

2. объекта кредитования (приобретение сырья, топлива, материалов в промышленности, приобретение разнообразных товаров в торговле; затрат по растениеводству и животноводству в сельском хозяйстве);

3. отраслевой направленности (в промышленность, строительство, на транспорт, в торговлю и т.д.);

4. обеспеченности (прямые – ссуды выдают под конкретные товарно-материальные ценности; косвенные – предоставляются на покрытие кассового разрыва в платежном обороте; обеспеченные);

5. платности за использование (платные – заемщик платит процент, бесплатные – заемщик лишь возвращает долг без оплаты процента).

Делят кредит на дешевый с низким процентом и дорогой, когда процент достигает высокого уровня [9].

В мировой практике используются и другие критерии классификации видов кредита, например, кредит для юридических и физических лиц.

Потребительский кредит. Действует при целевом кредитовании физических лиц в товарной или денежной формах. Кредитором выступают предприниматели при розничной продаже товаров в рассрочку, как правило, товаров длительного пользования (мебели, легковых и грузовых машин, холодильников и т.п.) и кредитные организации, предоставляющие денежные ссуды населению для приобретения земли и другой недвижимости квартир, домиков), оплаты дорогостоящего медицинского обслуживания и т.п [8].

За рубежом эта форма кредита получила очень широкое распространение и используется всеми слоями населения через систему кредитных карточек. В России потребительский кредит только начал развиваться в виде кредитования граждан под залог недвижимости или продажи некоторых товаров в рассрочку (например, квартир) [11].

Государственный кредит. Отличительная его особенность – участие в кредитных отношениях государства в лице его органов власти различных уровней в качестве кредитора или заемщика. Выступая кредитором, государство через центральный банк или Казначейскую систему производит кредитование:

1. приоритетных отраслей, региональных или местных органов, испытывающих необходимость в финансовых ресурсах при возможности бюджетного финансирования со стороны коммерческих банков из-за факторов конъюнктурного характера;

2. коммерческих банков и других кредитных учреждений в процессе прямой или аукционной продажи кредитных ресурсов на рынке межбанковских кредитов. Как заемщик государство размещает государственные займы через банки или на рынке государственных краткосрочных ценных бумаг. Причина роста такого кредита – дефицит бюджетов, связанный вставным образом с непроизводительными военными и управленческими расходами. Это основная форма государственного кредита. Его расширение, связанное с хроническим дефицитом бюджета, вызывает необходимость увеличения роста расходов на обслуживание займов – их погашение и оплату процентов, что в конечном итоге приводит к огромному государственному долгу. В результате государственный кредит становится регенератором дальнейшего своего роста.