Организация бухгалтерского учета и отчетности. Налогообложение

Основными задачами бухгалтерского учета в Сормовском отделении № 6652 Сбербанка России являются:

· формирование детальной, достоверной и содержательной информации о деятельности кредитной организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

· ведение подробного, полного и достоверного бухгалтерского учета всех банковских операций, наличия и движения требований и обязательств, использования кредитной организацией материальных и финансовых ресурсов;

· выявление внутрихозяйственных резервов для обеспечения финансовой устойчивости кредитной организации, предотвращения отрицательных результатов ее деятельности;

· использование бухгалтерского учета для принятия управленческих решений.

Кредитная организация разрабатывает и утверждает учетную политику в соответствии с Правилами ведения бухгалтерского учета в кредитных организациях и иными нормативными актами Банка России.

В соответствии с Федеральным законом "О бухгалтерском учете" за организацию бухгалтерского учета, соблюдение законодательства Российской Федерации при выполнении банковских операций ответственность несет руководитель кредитной организации.

За формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности ответственность несет Главный бухгалтер Сормовского отделения № 6652 Сбербанка России.

Главный бухгалтер обеспечивает соответствие осуществляемых операций законодательству Российской Федерации, в том числе нормативным актам Банка России, контроль за движением имущества и выполнением обязательств.

Требования главного бухгалтера по документальному оформлению операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников кредитной организации.

Без подписи главного бухгалтера или уполномоченных им должностных лиц расчетные и кассовые документы, финансовые и кредитные обязательства, оформленные документами, считаются недействительными и не должны приниматься к исполнению.

Бухгалтерский учет совершаемых операций по счетам клиентов, имущества, требований, обязательств и хозяйственных операций кредитных организаций ведется в валюте Российской Федерации.

Учет имущества других юридических лиц, находящегося у Сормовского отделения № 6652 Сбербанка России, осуществляется обособленно от имущества, принадлежащего ей на праве собственности.

Бухгалтерский учет ведется непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации.

Сормовское отделение № 6652 Сбербанка России ведет бухгалтерский учет имущества, банковских и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

Теперь, следует, подробнее остановится на налоговой базе налога на прибыль для банка. Для определения налогооблагаемой базы по налогу на прибыль необходимо чётко разделить все доходы и расходы, учитываемые в целях налогообложения прибыли банка.

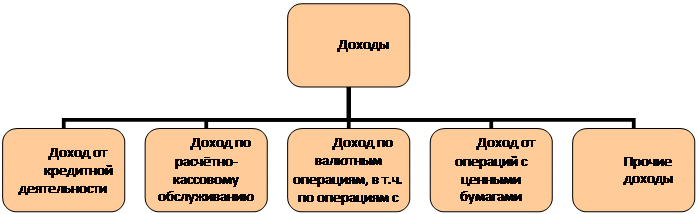

В доходы Сормовского отделения № 6652 Сбербанка России, учитываемые при расчете налоговой базы для уплаты налога на прибыль, кроме установленных ст.249 НКРФ «Доходы от реализации» и ст.250 НКРФ «Внереализационные доходы» включаются специфические доходы от осуществления банковской деятельности, перечень которых содержится в ст.290 НК РФ. Состав доходов, учитываемых в налоговой базе для расчета налога на прибыль, отражает специфику операций и услуг, оказываемых коммерческими банками и кредитными учреждениями своим клиентам.

Доходы в зависимости от направления деятельности можно разделить на пять групп (рис. 2):