Рынок ипотечных кредитов

Закладная - 1) документ о залоге должником недвижимости. Дает кредиторам право продажи заложенного имущества с торгов в случае неуплаты долга в срок. 2) ценная бумага, выпускаемая банком и обеспеченная имуществом, которое имеется у него в залоге под выданный кредит.

При заключении кредитного договора осуществляется три вида страхования: страхование жизни и здоровья; страхование недвижимого имущества; страхование прав на недвижимое имущество.

Для управления кредитными рисками используется процедура андеррайтинга – это сбор, проверка и обработка данных о финансовом положении заемщика и предоставляемой в залог недвижимости и принятие на этой основе решения о выдаче кредита или отказе от выдачи.

Особой проблемой является организация отношений заемщик-кредитор – собственность в случае невыполнения заемщиком обязательств. Сложившаяся практика ипотечного кредитования состоит в том, что кредитор предпринимает всяческие усилия для того, чтобы помочь заемщику решить его проблемы. Здесь могут применяться отсрочки, изменения платежей, предоставление временных льгот и др. Если все же используемые меры не могут привести к нормализации ситуации, или заемщик просто не хочет платить по обязательствам, кредитору ничего не остается делать, как прибегнуть к лишению заемщика права выкупа заложенной собственности. В результате применения такой меры заемщик лишается прав на собственность, а собственность продается, чтобы погасить долг.

Формально права кредитора на лишение права выкупа реализуются в виде юридической продажи. Юридическая продажа проводится на основании решения суда, в котором кредитор должен доказать, что имело место невыполнение обязательств со стороны заемщика. Если суд сочтет доказательства убедительными, выносится решение о продаже собственности на основании потери права выкупа. Юридическая продажа реализуется в форме аукциона, на котором стартовой ценой является сумма невыплаченного долга плюс проценты и расходы на продажу.

Как было уже сказано, что закладная – это ценная бумага, то права требования по ней могут быть переданы. Соответственно появляется возможность рефинансировать их на вторичном рынке.

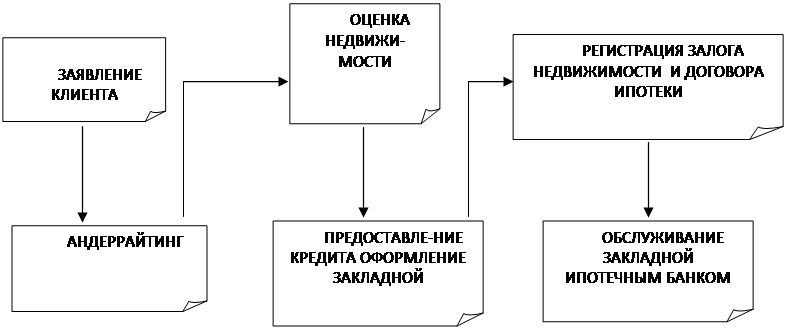

При заключении договора ипотеки применяется стандартная схема, представленная на рис.2.29.

|

Рис. .2.2 Стандартная схема взаимоотношений кредитора и заемщика на первичном рынке закладных.

Вторичный рынок ипотечных кредитов.

Вторичный рынок ипотечных кредитов охватывает процесс купли-продажи закладных, выпущенных на первичном рынке. При этом важной задачей вторичного рынка является предоставление инвестору дополнительных гарантий в отношении вложенных им средств.

Участниками процесса ипотечного кредитования являются кроме кредитора и заемщика: инвестор, специализированные посредники, правительство.

- инвесторы - юридические и физические лица, приобретающие ценные бумаги, обеспеченные ипотечными кредитами, эмитируемые кредиторами или операторами вторичного рынка (инвестиционные фонды, страховые компании, ПИФы), максимизируют прибыль при вложении средств в закладные бумаги кредиторов и операторов вторичного рынка;