Обоснование необходимости совершенствования потребительского кредитования в Банке ВТБ 24

С другой стороны, объявляя заемщику реальную процентную ставку, отражающую действительную стоимость кредита, банк рискует потерять определенное количество заемщиков, для которых данная цена продукта окажется слишком высокой. Но при этом банк «отсеивает» существенную часть потенциально неплатежеспособных заемщиков. Взыскание же проблемных долгов для банков является непрофильной деятельностью и к тому же достаточно дорогой услугой коллекторских агентств. Более того, в условиях отсутствия в России закона о коллекторских агентствах взыскание задолженности по необеспеченным потребительским кредитам вообще представляется делом весьма сомнительным. В связи с этим объявление заемщику реальной цены кредита, по нашему мнению, является более выгодным делом, чем последующие затраты на взыскание долгов.

Между тем, уже с 1 июля 2007 года вступили в силу изменения в Положение Банка России от 26.03.2004 г. № 254-П, установленные Указанием Банка России от 12.12.2006 г. № 1759-У и письмо Банка России от 26.12.2006 г. № 175-Т «Об определении эффективной процентной ставки по ссудам, предоставленным физическим лицам» об обязательном указании эффективной процентной ставки по кредитам. Указанные нормативные акты следует рассматривать как новый шаг в развитии цивилизованного рынка потребительского кредитования. В связи с этим банки обязаны сообщать заемщику реальную (эффективную) процентную ставку с учетом всех дополнительных комиссий за рассмотрение заявки, выдачу кредита, открытие и обслуживание ссудного счета, а также платежи в пользу третьих лиц – страховщиков, нотариусов, оценщиков.

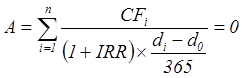

Для расчета эффективной процентной ставки используется специальная формула, указанная в Положении Банка России № 254-П «О порядке формирования кредитными организациями резервов на возможные по ссудной и приравненной к ней задолженности»:

(3.1)

(3.1)

где А – балансовая стоимость кредита;

CFi , i=1…, n – объем i–ой денежной выплаты по кредитному договору. Под выплатами понимаются платежи заемщика в счет погашения по основному долгу и (или) процентам в соответствии с условиями договора;

(di – d0) – количество календарных дней с момента выдачи ссуды до i–ой денежной выплаты заемщиком по договору;

n – количество выплат по договору;

IRR – эффективная процентная ставка (в % годовых).

Вместе с тем, на законодательном уровне вопрос о полном раскрытии информации при предоставлении кредитов физическим лицам до настоящего времени не решен. Прежде всего, это связано с тем, что законодательные и нормативные акты, оперирующие понятием раскрытия эффективной процентной ставки (в частности, Закон «О защите прав потребителя» и указанные ранее акты Банка России), предлагая методику исчисления эффективной процентной ставки, не дают законодательно установленного перечня ее составляющих и условий. В условиях отсутствия Закона о потребительском кредитовании и высоких темпах роста данного рынка, принятое Банком России Указание является не только необходимым шагом, направленным на повышение стабильности банковской системы и обеспечение возможности заемщикам самостоятельно оценивать риски, связанные с возвратом кредита, но и действенной мерой, обеспечивающей добросовестную конкуренцию на рынке потребительского кредитования.

Из вышеизложенного следует, что для банка «ВТБ 24» задачи совершенствования потребительского кредитования должны формулироваться, исходя из складывающихся внешних условий на рынке потребительского кредитования, и должны быть направлены на достижение целей, вытекающих из выявленных внутренних проблем в области осуществления потребительского кредитования.