Операции Сберегательного банка РФ

Быстрое распространение банковских карт служит свидетельством того, что эта форма расчетов выгодна основным участникам системы.

Считается, что впервые идея кредитных карт, используемых в качестве платежного средства, была выдвинута в 1880 году в книге англичанина Джеймса Беллами «Глядя назад»(Looking backwards).

Первая кредитная карта выпущена в 1914 году компанией General Petroleum Corporation of California (правопреемником данной корпорации является Mobil Oil). Карточки использовались для оплаты в процессе торговли нефтепродуктами. В этом качестве они быстро завоевали популярность. Владелец карты получал значительные удобства в обслуживании и скидки при покупке товара. Фирма-эмитент получала постоянных клиентов и стабильные доходы.

С увеличением числа пользователей встал вопрос об учете и регистрации продаж по каждой эмитированной карте, что привело к необходимости эмбоссировать карты (выдавливать на лицевой стороне карты ее номера, имена и фамилии клиентов, сроки действия карты). Практически без изменений эмбоссирование сохранилось до наших дней и широко используется, в том числе и на смарт-картах. Первые эмбоссированные карты изготавливались из металла, но затем их вытеснили пластиковые карты как более практичные.

В настоящее время активную работу по развитию собственного карточного бизнеса начал крупнейший банк России – Сбербанк РФ. Учитывая лидирующие позиции этого банка в обслуживании физических лиц, государственные гарантии надежности и настойчивое стремление руководства банка к внедрению новейших достижений техники, можно сказать, что именно этот финансовый институт постепенно станет основным центром развития карточного бизнеса в России. Сбербанк РФ в короткие сроки прошел основные этапы развития своих карточных программ, на осуществление которых первым компаниям-эмитентам в США потребовались десятилетия. «Пилотные» проекты осуществлялись территориальными банками Сбербанка самостоятельно и без жесткой централизации со стороны головного офиса. В различных территориальных банках были опробованы практически все виды пластиковых карт, существующие в настоящее время – магнитные, memory-карты, микропроцессорные карты. Однако такой широкий разброс не позволял использовать главное преимущество Сбербанка - отлаженную единую систему клиринговых безналичных расчетов. Малые тиражи карточек и слишком широкий спектр необходимого для их обслуживания оборудования послужили причиной высокой стоимости и малой рентабельности «пилотных» проектов. В связи с этим, решением Наблюдательного Совета Сбербанка России была утверждена единая концепция развития карточного бизнеса для всех территориальных учреждений. Единой платформой банка была избрана платформа UEPS (Универсальная система электронных платежей) на базе карточек со встроенными микропроцессорами.

Пластиковая карта – обобщающий термин, который обозначает все виды карт, разных по назначению, набору оказываемых с их помощью услуг, а так же по техническим возможностям и организациям, их выпускающим.

В соответствии с Положением ЦБ РФ от 9.04.1998г. №23-П «О порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием» банковская карта – средство для составления расчетных и иных документов, подлежащих оплате за счет клиента.

По мнению профессора Т.Б. Рубинштейна, пластиковые карты (электронные деньги) – это платежные средства на пластиковых носителях, в которых используются электронные схемы.

Важнейшая особенность всех пластиковых карт, независимо от степени их совершенства, состоит в том, что на них храниться определенный набор информации, используемый в разных прикладных программах. Карта может служить пропуском в здание, средством доступа к компьютеру, водительским удостоверением, использоваться для оплаты телефонных переговоров и т.д. В сфере денежного обращения пластиковые карты являются одним из прогрессивных средств организации безналичных расчетов.

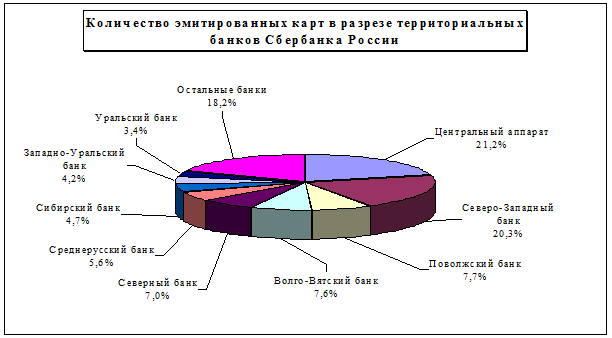

Рис. 3

сбербанк пассив депозит кредит

Прочие

Прочие операции Сбербанка РФ. В условиях рыночной экономики и Межбанковской конкуренции возрастает значение прочих операций, направленных на диверсификацию услуг, предоставляемых клиентам помимо кредитно-расчетного и кассового обслуживания. На основе использования прочих операций банк может расширить клиентуру, повысить прибыльность и ликвидность. В настоящее время к прочим операциям Сбербанка, которые он выполняет, можно отнести услуги по предоставлению населению, юридическим лицам индивидуальных сейфов во временное пользование и выдаче гарантий для получения третьими лицами банковских кредитов, а также консультационные услуги.