Анализ кредитоспособности предприятия

Для рассмотрения процесса организации и проведения анализа кредитоспособности в ООО КБ "Калуга" был выбран постоянный клиент банка – ОАО "Автоэлектроника". ОАО "Автоэлектроника" зарегистрировано 06.11.2002 Инспекцией МНС России по Московскому округу г.Калуга за основным государственным регистрационным номером 1024001340208. Акционерами ОАО "Автоэлектроника" являются физические лица (14,2%) и юридические лица (85,8%). Основным видом деятельности общества является производство электрооборудования для двигателей и транспортных средств. Также предприятие имеет право заниматься следующими видами деятельности: производство прочего электрооборудования, не включенного в другие группировки, кроме электрооборудования для двигателей и транспортных средств; оптовая торговля прочими машинами, приборами, оборудованием общепромышленного и специального назначения; деятельность в области права.

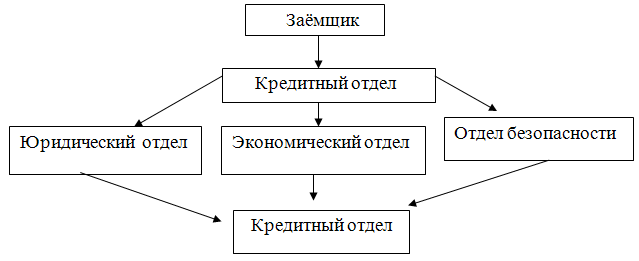

Организация анализа кредитоспособности в данном банке осуществляется по схеме указанной на рисунке 4.

Рисунок 4 - Схема организации анализа кредитоспособности заёмщика

При этом окончательное решение о выдачи кредита принимается кредитной комиссией.

Исходя из схемы организации анализа кредитоспособности, на первом этапе заёмщик предоставил заявку на предоставление кредита, в которой указал цель получения ссуды: оплата за товар; размер кредита: 165 млн. рублей; сроком на 1 год; процентная ставка: 16% годовых.

Клиентом предоставлена следующая информация: нотариально заверенные копии учредительных документов компании; финансовый отчет, включающий бухгалтерский баланс и отчёт о прибылях и убытках (приложения 8-10); налоговые декларации; расшифровки отдельных строк бухгалтерского баланса на последнюю отчетную дату; справку о кредитах, полученных в других кредитных организациях; копии договоров с контрагентами, подтверждающие финансово-хозяйственную деятельность заемщика.

Так как рассматриваемый заёмщик состоит в долговременных и стабильных отношениях с банком, то специалисты отдела безопасности, юридический отел, группа оценки банковских рисков постоянно отслеживают состояние деятельности этого предприятия и на данном этапе ими принято положительное решение к дальнейшему анализу компании как претендента на получение заявленного кредита.

Все предыдущие этапы можно считать подготовительными для дальнейшего и основного, где полученные решения о приемлемости заёмщика поступают из всех взаимодействующих в этом процессе подразделений в кредитный отдел для последующего непосредственного анализа финансового положения методами и средствами, применяемыми в данном банке с учетом факторов, способных повлиять на уровень кредитного риска по предполагаемой ссуде.

В ООО КБ "Калуга" при оценке кредитоспособности заемщика в соответствии с Кредитной политикой банка применяется анализ риска на основе комбинации количественных и качественных характеристик (количественная и качественная оценка риска).

Оценка кредитоспособности осуществляется ООО КБ "Калуга" с применением методики набранных баллов по всем направлениям комплексного анализа для определения кредитного рейтинга той или иной категории заемщиков.

В процессе анализа применяются группы финансовых показателей, рассчитываемых на основании годовой бухгалтерской отчетности заемщика за 2009 год, промежуточной бухгалтерской отчетности за I полугодие и 9 месяцев 2010 года, расшифровки дебиторской и кредиторской задолженности на 01.10.2010г., сведений о кредитной истории предприятия, информации о его ссудной задолженности и займах на 01.10.2010г. данных об оборотах по его расчетным счетам, справок об отсутствии у общества просроченной задолженности перед персоналом по заработной плате и существенной по суммам и срокам задолженности перед бюджетами всех уровней и внебюджетными фондам, а также всей доступной для ООО КБ "Калуга" информации: правоустанавливающих документов предприятия, данных аналитического учета, анкеты и иных сведений, предоставленных Заемщиком, а также информации с интернет-сайтов предприятия, официальных интернет-сайтов государственных органов власти всех уровней, информации из СМИ. При анализе учитываются сведения о любых рисках заемщика, включая информацию о внешних обстоятельствах и внутренних факторах, способных повлиять на финансовое положение общества в перспективе

В соответствии с Методикой банка, для оценки финансового положения в первую очередь производится расчет величины чистых активов предприятия и анализируется их динамики за последние 12 месяцев.

Но прежде чем приступить к анализу величины чистых активов предприятия, рассмотрим структуру и динамику его балансовых данных.