Анализ и оценка финансового состояния Банка ВТБ 24

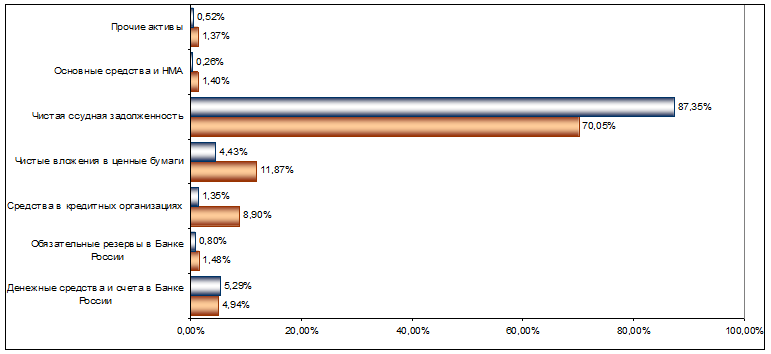

Банк увеличил объем своих активов на 144,87%. При этом существенные изменения в структуре активов банка в течение анализируемого периода отмечаются, главным образом, в части значительного увеличения доли выданных кредитов (рис. 2.1.).

Рис. 2.1. Структура активов Банка

Кредитный портфель Банка вырос на 205,32%, что было обусловлено как расширением клиентской базы, так и ростом кредитоспособности клиентов банка.

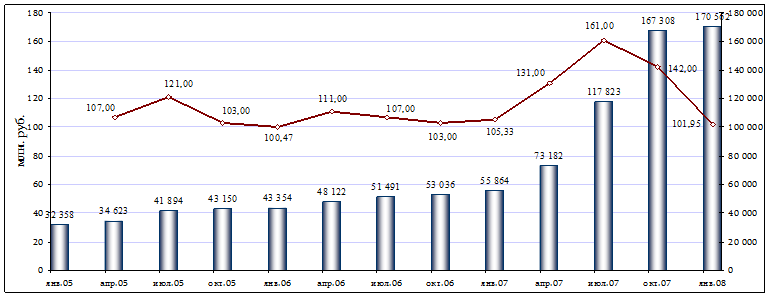

Выдача ссуд – один из основных и традиционных видов банковских операций, осуществляемых Банком «ВТБ 24». Объем кредитного портфеля банка в динамике выглядит следующим образом (рис. 2.2.).

Рис. 2.2. Динамика объемов выданных банком кредитов

Объем кредитного портфеля банка имеет устойчивую тенденцию к росту. Так, в течение анализируемых трех лет объем выданных кредитов в совокупности увеличился с 32,4 млрд. руб. до 170,6 млрд. руб.

Тенденция к росту доли вложений в ценные бумаги в структуре ликвидных активов, наметившаяся в 2006 году, не сохранилась в 2007 году, однако, банк сохраняет около 12% активов в портфеле ценных бумаг, что связано с сохранявшейся благоприятной рыночной конъюнктурой, позволяющей получать значительные доходы от операций на рынке ценных бумаг как с рублевыми, так и с валютными инструментами.

Снижение в 2007 году объема средств, размещенных в Банке России, было связано со значительным расширением объема кредитных операций и операций на ОРЦБ, что обусловило сужение операций банка на финансовом рынке по сравнению с уровнем, характерным для конца 2006 года.

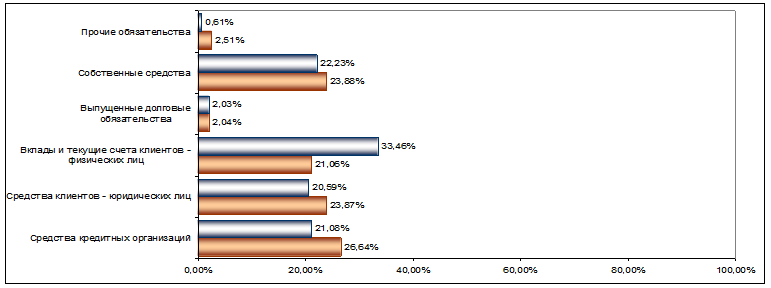

Пассивы банка изменялись более существенно в 2007 г. (рис. 2.3.).

Рис. 2.3. Структура пассивов банка

Средства клиентов – юридических лиц выросли на 111,26%,а их доля снизилась на 3,28%. Вклады и текущие счета физических лиц увеличились за 2007 год на 288,96%, и их доля в пассивах возросла на 12,39%. Это свидетельствует о том, что банк наибольшую активность проявляет в розничном секторе банковских услуг в то время как корпоративный бизнес банка в сфере привлечения банковских ресурсов развивается менее активно. Это следует признать нормальной тенденцией развития бизнеса банка, созданного как специализированный розничный банк.

В 2007 году росту продолжился динамичный рост собственных средств банка. Собственные средства (капитал) «ВТБ 24» составил на 01.01.2008 г., 43,4 млрд. руб. (прирост по сравнению с данными на 01.01.2007 г. составил 127,92%). Темпы прироста собственного капитала банка отстают от темпов прироста его активов, что свидетельствует о недостаточном уровне внутреннего капиталообразования в банке.

В течение 2007 г. банк стабильно выполнял установленные Центральным Банком России обязательные экономические нормативы достаточности капитала и ликвидности (табл. 2.3.). Со стороны Банка России нарушений пруденциальных норм деятельности у Банка отмечено не было.

Таблица 2.3. – Выполнение банком обязательных нормативов ЦБ РФ

|

Показатель |

норматив |

на 01.01.2007 |

на 01.01.2008 |

|

Норматив достаточности капитала Н1 |

min 10% |

14,7 |

21,8 |

|

Норматив мгновенной ликвидности Н2 |

min 15% |

33,5 |

37,7 |

|

Норматив текущей ликвидности Н3 |

min 50% |

60,9 |

61,4 |