Структура и потоки финансовых ресурсов страховой компании

В настоящее время страховые компании функционируют практически на тех же принципах организации финансов, что и коммерческие предприятия. Поэтому правомерно относить страховое звено к децентрализованным финансам.

Однако существует мнение, что, поскольку в основе организации финансов страховой компании лежат те же принципы, что и при организации финансов любого другого коммерческого предприятия, нет необходимости выделять страхование в отдельное звено финансовой системы, а рассматривать его в рамках финансов предприятии.

Тем не менее, финансы страховой компании имеют целый ряд особенностей, что связано, прежде всего, с авансовым характером взаимоотношений между страховщиком и страхователем и необходимостью размещения временно свободных денежных средств, находящихся в управлении у страховщика, на финансовом рынке.

Это предопределяет промежуточное положение страхования и как звена финансовой системы, и как элемента кредитной системы государства, где страховые компании входят в третий уровень, составляя, вместе с негосударственными пенсионными фондами, инвестиционными компаниями, финансовыми компаниями, кредитными союзами, звено, называемое специализированными небанковскими кредитно-финансовыми учреждениями. Однако финансовый характер отношений при оказании страховой защиты — формирование, распределение и использование фондов денежных средств — подтверждает функции и роль страхования как элемента финансовой системы.

Рассмотренные выше особенности функционирования страхования говорят о необходимости выделения и изучения финансов страховых компаний как самостоятельного звена финансовой системы государства, и так же экономико-финансовые основы деятельности страховой компании отличаются от других видов коммерческой деятельности в условиях рынка. Отличия касаются, прежде всего, вопросов формирования финансового потенциала и поддержания финансовой устойчивости страховщика.

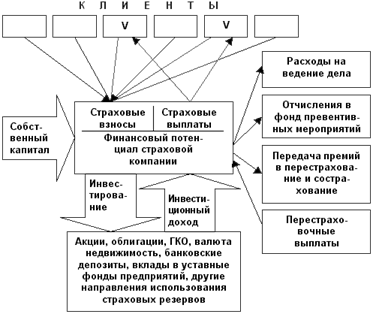

На рис.1. представлена схема формирования и использования финансов страховой компании.

Рис. 1. Механизм формирования финансового потенциала страховой компании

В момент организации страховой компании первым и исходным элементом финансового потенциала становится собственный капитал, который в процессе деятельности пополняется за счет различных источников (прибыли, результатов инвестиционной деятельности, эмиссионного дохода). Проведение страховых операций предполагает аккумулирование страховой премии, причем сбор взносов со всех участников страхового фонда сопровождается исполнением обязательств страховщика по страховым выплатам лишь некоторым из них. Из суммы собранных страховых взносов осуществляется финансирование расходов страховой организации на ведение дела, заложенных в структуре тарифа.

Принятие крупных рисков на страхование ставит страховую компанию в неблагоприятное положение с точки зрения платежеспособности. В такой ситуации страховщик вынужден использовать механизмы перестрахования. Приобретение перестраховочной защиты основано на выплате перестраховочной премии. Вместе с тем в перестраховании существуют и обратные каналы движения денежных потоков: комиссионное вознаграждение за договор перестрахования и тантьема. В свою очередь у первичного страховщика формируется депо премий по перестрахованию (выставление депозитов) как фирма гарантии исполнения обязательств перестраховщика. Причитающаяся премия по перестрахованию не перечисляется перестраховщику, а заносится на специальный счет у перестрахователя. Операции гарантирует перестраховщику определенные проценты, которые предусматриваются в договоре. Тем самым первичный страховщик приобретает дополнительные инвестиционные ресурсы и доход. Характер отношений по формированию депо премий зависит от фирмы и условий договора перестрахования, от целей участников этого договора.