Структура и потоки финансовых ресурсов страховой компании

Величина собственного капитала имеет существенное значение на начальном этапе функционирования страховой компании при получении лицензии на право заниматься страховой деятельностью, а также в последующем при проведении страховых операций, поскольку у начинающей страховой организации, как правило, еще не сформирован значительный страховой фонд, способный противостоять крупным ущербам. В этом случае страховщик может исполнить свои обязательства за счет собственного капитала, выполняющего функцию самострахования. Возможность утраты части собственного капитала для страховой организации означает предпринимательский риск, присущий данной отрасли.

Собственный капитал складывается из уставного капитала, добавочного капитала, резервного капитала и нераспределенной прибыли.

К перечисленным элементам могут быть добавлены фонд социальной сферы и фонд накопления. Формирование собственного капитала осуществляется путем внесения взносов учредителями и последующего пополнения из прибыли от страховой деятельности, доходов от инвестирования средств, а также путем дополнительной эмиссии акций.

Уставный капитал страховой организации формируется из вкладов в денежной форме его участников-учредителей.

Источниками образования добавочного капитала является

- средства, полученные в результате переоценки объектов основных активов;

- эмиссионный доход от размещения акций;

- средства, безвозмездно переданные другими организациями.

Страховая организация должна обладать определенным объемом собственного капитала. Нормативный уровень собственного капитала выполняет функцию обеспечения платежеспособности страховщика по будущим обязательствам.

Резервный (запасный) капитал страховой организации не имеет отраслевой специфики и формируется за счет чистой прибыли в соответствии с законодательными и учредительными документами. Резервный капитал не противостоит никаким финансовым обязательствам и служит дополнением к уставному капиталу. Резервный капитал при определенных обстоятельствах может быть использован на покрытие непроизводственных потерь, убытков, а также для погашения облигаций общества и выкупа акций в случае отсутствия иных средств.

Финансовые ресурсы страховой организации постоянно находятся в движении и во временном аспекте представляют собой финансовые потоки. Финансовый поток — это динамический ряд разностей между поступлением и расходованием финансовых ресурсов за определенный период времени независимо от источников их образования.

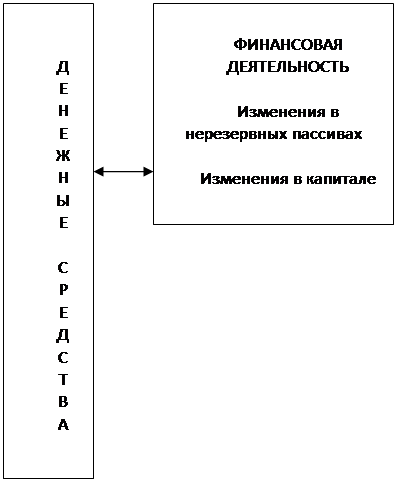

Вследствие разнообразия видов деятельности кругооборот средств страховой организации представляет собой взаимодействие нескольких относительно самостоятельных денежных потоков, которые схематично изображены на рис.2.

1. Текущая страховая деятельность. Сюда включаются страховые взносы, убытки, доходы, расходы и другие потоки денежных средств, связанные с операциями страхования, сострахования и перестрахования.

2. Инвестиционная деятельность. Эта сфера включает движение денежных средств, связанных с покупкой и продажей ценных бумаг, закладных под недвижимость, недвижимого имущества и других инвестиционных активов.

3. Финансовая деятельность. Охватывает движение денежных средств, обслуживающих выпуск акций и выкуп ранее проданных акций, получение займов и погашение долгов, выплату дивидендов держателям акций.

По завершении отчетного периода итоги движения денежных средств страховой организации отражаются в форме финансовой отчетности «Отчет о движении денежных средств», имеющей большое аналитическое значение для целей управления.

|  |