Анализ финансовых результатов деятельности Банка ВТБ 24 в области потребительского кредитования

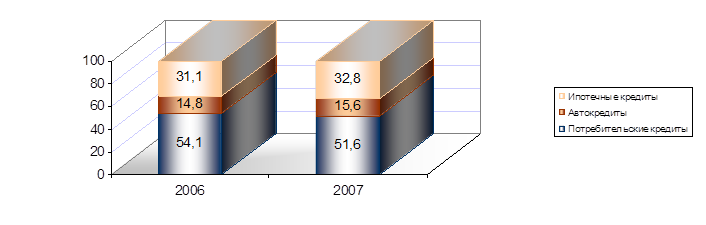

Структура кредитного портфеля «ВТБ 24» в части кредитов, выданных физическим лицам, представлена на рис. 2.5., который характеризует структуру кредитов по их целевому назначению.

Рис. 2.5. Структура кредитов, выданных физическим лицам по их целевому назначению

Таким образом, основная доля кредитов, выдаваемых физическим лицам в ЗАО «ВТБ 24», приходится на потребительские кредиты. Однако наблюдается тенденция к росту спроса населения на кредиты с целью приобретения автотранспорта (их доля в 2007 году увеличилась на 0,8%) и на ипотечное кредитование, доля которого в 2007 г. возросла на 1,7%.

Немаловажным фактом является и то, что объемы кредитования населения банком «ВТБ 24» возрастают как по количеству заемщиков, так и по средней сумме ссуды (табл. 2.9.).

Таблица 2.9. – Анализ динамики количества заемщиков и средней суммы ссуды

|

Категория заемщиков / Вид кредита |

2006 год |

2007 год |

Темп роста, % | ||||||

|

шт. |

тыс. руб. |

средняя сумма ссуды, тыс. руб. |

шт. |

тыс. руб. |

средняя сумма ссуды, тыс. руб. |

шт. |

тыс. руб. |

средняя сумма ссуды, тыс. руб. | |

|

Кредиты физическим лицам - всего, из них: |

133 526 |

45 976 017 |

344,3 |

316 702 |

135 767 569 |

428,7 |

237,2 |

295,3 |

124,5 |

|

1. Потребительские кредиты: |

114 664 |

24 873 025 |

216,9 |

275 316 |

70 056 065 |

254,5 |

240,1 |

281,7 |

117,3 |

|

2.Автокредитование |

11 931 |

6 804 450 |

570,3 |

27 322 |

21 179 741 |

775,2 |

229,0 |

311,3 |

135,9 |

|

3. Ипотечное кредитование |

6 931 |

14 298 541 |

2 063,0 |

14 064 |

44 531 762 |

3 166,4 |

202,9 |

311,4 |

153,5 |

Наиболее существенный рост количества заемщиков наблюдается в сегменте потребительских кредитов, а наиболее существенный рост средней суммы ссуды отмечен по ипотечным кредитам. При этом положительным фактом следует отметить существенное опережение темпов роста количества заемщиков над темпами роста средней суммы ссуды, поскольку это является одним из факторов снижения кредитных рисков банка.

С точки зрения срочности погашения следует отметить существенный рост краткосрочных кредитов сроком погашения до 1 года и рост долгосрочных кредитов (сроком свыше 10 лет). С точки зрения ликвидности банка рост краткосрочных кредитов можно отметить как положительную тенденцию, но с точки зрения доходности, банк по долгосрочным кредитам имеет возможности получить больше доходов. Поэтому для того, чтобы дать объективную оценку этой ситуации необходимо провести анализ эффективности кредитных операций и сравнить доходность банка по кредитам физических лиц со стоимостью привлечения средств клиентов, в том числе и по срокам их погашения.

Поскольку основным направлением вложения привлеченных средств в банке являются кредитные операции, то необходимо рассмотреть структуру кредитования и определить среднюю стоимость одного привлеченного рубля, вложенного в кредитный портфель (табл. 2.10). Это также важно и с той точки зрения, что выдача кредитов населению в банке производится из привлеченных средств клиентов.